国际储能市场最新发展动向及趋势

小编导读:近年来,全球储能产业发展迅速。全球主要储能应用国家普遍通过完善电力市场规则、提供补贴和投资税收减免等措施支持储能市场发展,并逐步降低储能参与电力市场的门槛。众多储能技术路线中,抽水蓄能是全球迄今为

近年来,全球储能产业发展迅速。全球主要储能应用国家普遍通过完善电力市场规则、提供补贴和投资税收减免等措施支持储能市场发展,并逐步降低储能参与电力市场的门槛。众多储能技术路线中,抽水蓄能是全球迄今为止部署最多的储能方式,电化学储能紧随其后。从应用场景看,全球储能市场主要应用场景更加多元,应用最多的是参与频率调节市场,其次是参与能量时移。随着锂离子电池成本的快速下降,未来潜在的储能市场空间更加广阔。从电化学储能细分技术类别看,未来15年,固定式储能领域应用最多的仍将是锂离子电池,而液流电池、钠硫电池等技术则有望在长时储能应用中取得突破性进展。本报告从全球及典型市场储能部署、产业政策、热点技术应用场景及技术经济性等方面,分析了国际储能市场最新发展动向及趋势,供参考。

一、全球储能市场发展概况

基于已公布储能项目统计,今年,全球储能新增装机规模为2.7吉瓦/5.5吉瓦时,全球宣布开发的储能项目总规模为9.7吉瓦。今年、今年新增装机容量分别达到4吉瓦、8吉瓦。综合各机构的统计结果,今年,虽然全球年度储能装机增速放缓,但仍稳步增长。

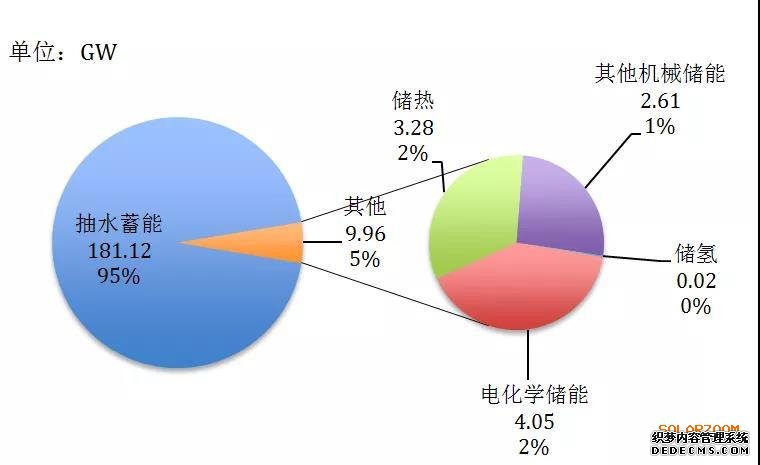

来自美国能源部全球储能数据库(DOE Global Energy Storage Database)的更新数据显示,截至2020年2月18日,全球包括抽水蓄能、电化学储能、压缩空气储能、飞轮储能和储热等在内累计运行的储能项目装机规模为191.15吉瓦(共1686个在运项目),其中抽水蓄能181.12吉瓦(350个在运项目)、电化学储能4.05吉瓦(1023个在运项目)、储热3.28吉瓦(220个在运项目)、其他机械储能2.61吉瓦(80个在运项目)、储氢0.02吉瓦(13个在运项目)(见图1)。其中,抽水蓄能占全球储能装机总量的95%,电化学储能和储热各占2%左右,其他机械储能占比约为1%。

资料来源:DOE

图1 2020年全球各储能技术类型最新装机及占比情况

从技术分布来看,抽水蓄能是全球迄今为止部署最多的储能方式,是目前最为成熟、成本最低的储能技术;其次是电化学储能和储热,电化学储能是应用范围最为广泛、发展潜力最大的储能技术;飞轮储能等机械储能也存在较大的发展前景。目前,全球储能技术的开发主要集中在电化学储能领域。

从地区分布来看,今年美国、中国的储能项目累计装机规模居于全球前两位,美国33.4吉瓦,中国32.3吉瓦。当年新增规模中,欧洲装机量新增1吉瓦时,较今年的1.4吉瓦时下滑28.6%,韩国新增装机约2吉瓦时,同比下滑50%。今年韩国电化学储能累计装机量一度排名全球第一,这得益于韩国推行的可再生能源配额制以及电费折扣计划。根据中关村储能产业技术联盟(CNESA)全球储能项目数据库的不完全统计,截至今年底,中国已投运的储能项目累计装机容量为32.3吉瓦,同比增长3.2%,装机规模增长速度有所降低。

从产业政策来看,美国、英国、澳大利亚、德国等国主要通过完善电力市场规则、提供补贴和投资税收减免等措施支持储能市场发展。在完善储能参与电力市场规则时,不断明确储能功能定位,让其获得参与电力市场的合理身份,但不同国家对储能的定位存在差异。比如,今年,美国将储能列为独立的电力资产;今年6月,英国对储能定义进行修订,将储能系统归类为发电设施。近年来,英国允许储能参与容量市场,德国、澳大利亚等国降低进入市场的储能装机规模要求,缩短结算周期等,让小型储能供应商有机会参与市场,并防止大储能电站拆分成小单元参与竞价。这些国家总体上是降低储能参与市场的门槛,以鼓励储能发挥在电力系统中的多重作用。

二、国外储能典型市场发展情况

近年来,随着全球可再生能源开发利用的规模加大,储能技术的发展与突破也成为各国关注的重点领域。目前,亚洲、欧洲、北美等地区国家纷纷部署储能项目,并相继出台支持政策来促进储能项目的研究与应用。下面以美、英、澳、德四国为例,对典型市场储能发展现状与产业政策进行分析。

(一)美国

1. 装机规模

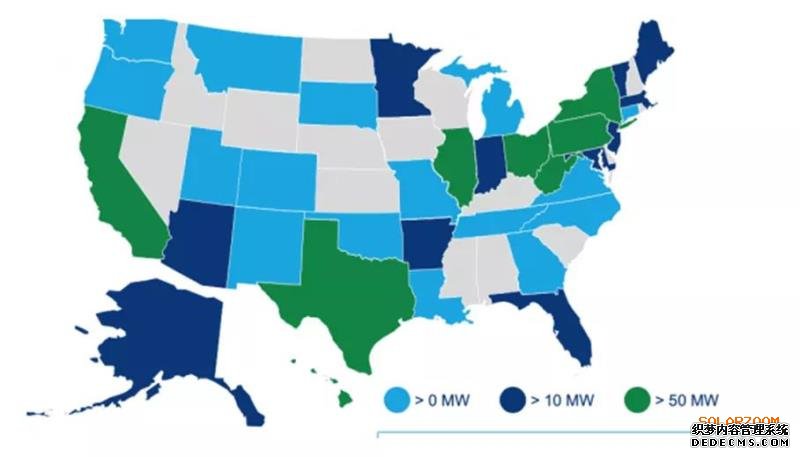

美国是全球储能产业发展较早的国家,也是目前拥有储能项目最多的国家,并拥有全球近半数的示范项目。截至今年底,美国储能装机总规模达到32.9吉瓦,占全球比重的18.2%,今年又新增装机523兆瓦。美国储能协会和伍德麦肯兹(Wood Mackenzie)的数据显示,在今年第四季度部署的186兆瓦储能系统中,电网侧储能为103.8兆瓦,非住宅用户侧储能为42.2兆瓦,而住宅储能达到了创纪录的40.48兆瓦,是今年第四季度的两倍。从地区上看,美国加州地区将继续引领全美储能产业的发展,夏威夷州、纽约州和德克萨斯州等地区的储能市场也开始呈现爆发趋势(见图2)。

资料来源:Wood Mackenzie

图2 美国各州储能部署分布情况

2. 产业政策与市场规则

战略规划与法规方面,2020年1月8日,美国能源部长Dan Brouillette宣布启动储能大挑战(Energy Storage Grand Challenge)以帮助开发下一代储能技术并将其推向市场,该计划旨在确保到2030年美国成为全球储能行业领导者。美国前瞻性储能政策的领导者是加州,加州在今年就通过了一项计划,要求所有的公用事业公司(IOUs)到2020年采购1325兆瓦的储能。今年,加州公用事业委员会又发布了第2868号法案,要求IOUs额外采购500兆瓦的分布式储能。弗吉尼亚州和内华达州也在今年相继提出储能目标。目前,美国制定或已实施储能发展目标的州已经达到八个。同时,美国各州正在解决立法、行政命令、监管程序等众多问题,这些问题将影响储能系统的总体成本和价值、储能系统与电网的连接过程。仅在今年,美国各州的立法机关就审议了30多项与储能部署相关的法案,十几个州的监管委员会处理了一系列影响储能部署的监管程序。

补贴方面,自发电激励计划(SGIP)是美国历时最长且最成功的分布式发电激励政策之一。SGIP补贴收益占用户侧总收益比重较高。根据CNESA全球储能项目数据库,将分布式储能纳入补贴范围开始至今年7月期间,SGIP处于补贴流程中以及已经获得全额补贴的储能项目数量(不包含取消的)达到13156个。其中,约6281个储能项目已经获得了SGIP的全额补贴支付。在用户侧储能项目前五年的收益中,SGIP补贴收益占到总收益的40%~50%。从将储能纳入补贴范围至今,SGIP经历了多次调整和修改。今年8月,加州议会通过SB700法案,将SGIP计划的截止日期延长至2026年,用于持续激励更多分布式储能项目的建设。同时,从申请SGIP补贴的储能设备厂商来看,特斯拉、LG化学、Stem Inc、CODAEnergy等企业获得补贴的项目数量、能量规模和金额位居前列,补贴政策为储能设备厂商带来发展机遇。

综合文章

武汉战友泪别:他们平安回家我们最开心

武汉战友泪别:他们平安回家我们最开心 李超:涅槃重生 顺水行舟 六问疫后经济

李超:涅槃重生 顺水行舟 六问疫后经济最新更新

01-09·一人军队拉尔夫的第一战魂叫什么?拳皇98OL手游3.2答案01-09·国际储能市场最新发展动向及趋势01-09·张聪:华文媒体必将在新媒体浪潮中重新焕发光彩01-08·《萌谷帝国OL》两妹纸立场不同娇蛮对呛实录!01-08·《萌谷帝国OL》超萌“年兽”带IPAD2来拜年01-08·《萌谷帝国OL》龙年首次更新 新年贺礼向你招手!01-08·《萌谷帝国 OL》公测爆棚 为回馈玩家好礼送不停01-08·简体版《萌谷帝国OL》聪明消费绝不“坑爹”

电视剧《大唐传奇》发布概念海报

电视剧《大唐传奇》发布概念海报 《暴走大侠》龙战于野怎么得 龙战于野获得方法介绍

《暴走大侠》龙战于野怎么得 龙战于野获得方法介绍 别了,高速公路省界收费站!

别了,高速公路省界收费站! 四川生态环保督察组已进驻德阳 举报电话在这里

四川生态环保督察组已进驻德阳 举报电话在这里热门活动

10-19·806个事业编!河北机关事业单位最新招聘看这里10-05·奇幻冒险新游《九十九夜OL》游戏介绍09-29·咱们相爱吧康乔为什么入狱 黄绍谷蔡春妮分手原因 蔡春妮最后跟09-16·龙战:龙之遗产,游戏蜗牛发布巨作《龙战:龙之遗产》08-30·长城C30口碑怎么样?这次艾瑞泽3来踢馆了08-08·少年三国志2神武鹰扬下载07-15·蓝港在线《快乐神仙》拉帮结派找快乐07-11·街头足球6月2日封测 开放注册PSP天天送07-10·2017直播“已死”2020带货“涅槃”11-14·范佩西退役是街头足球的告别

推荐公告

01-04·关于病毒起源,BBC到底想编出什么“中国黑料”?12-28·中国女留学生江被枪杀案宣判 凶手获刑25年08-30·《钻石俱乐部OL》7月9日台湾正式运营07-17·武汉战友泪别:他们平安回家我们最开心07-10·李超:涅槃重生 顺水行舟 六问疫后经济06-18·《神武2》轩辕剑灵养成指南 资质均衡双生花05-22·舞型舞秀电脑版下载04-25·3DQ版MMORPG网游《龙之封02-24·王信然侯梦瑶《长安丽人》二次同框 演绎大唐传奇12-28·涅槃重生:三明执行转破产成功重整“第一单”